本次拍卖在乳脂类和脱脂粉大跌带动下,整体价格水平下跌1.6%,平均价格至3343美元/吨(FAS),成交量大涨22.8%,共成交32768吨。本次参与拍卖客户参与数小幅度上升,为162户,比上次拍卖上涨1.25%。

2017年9月-2018年1月发货,本次投放量方面,所有产品投放环比均大幅增加,进入新产季后乳脂类产品在欧洲和美国外盘强劲的情况下不涨反跌,属于量升价跌。

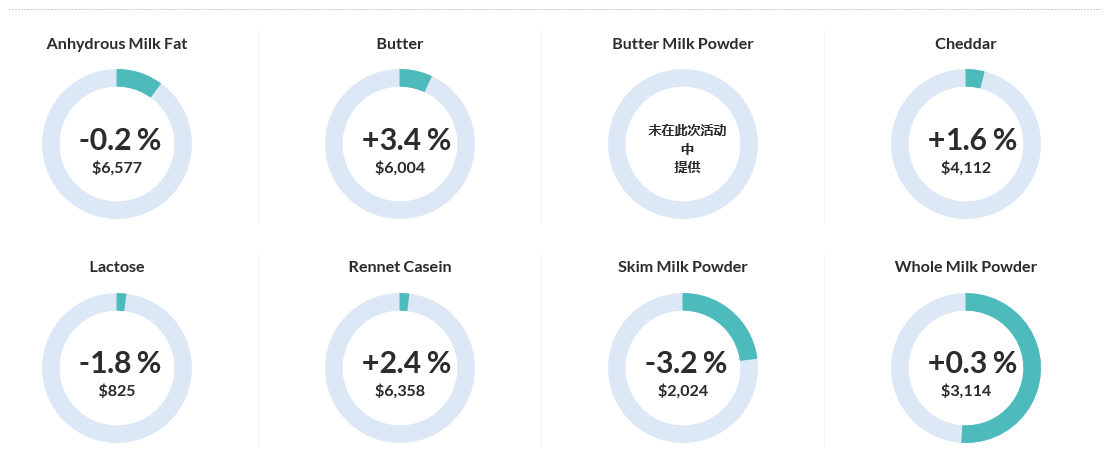

↓无水奶油大跌4.9%,均价降至6289美元/吨;

↓ 无盐黄油大跌4.9%,均价降至5747美元/吨;

↑全脂奶粉上涨1.3%,均价升至3155美元/吨;

↑中脂奶粉上涨0.4%,均价升至2198美元/吨;

↓脱脂奶粉下跌3.0%,均价降至1966美元/吨;

↓ 切达奶酪下跌4.8%,均价降至3932美元/吨;

↓ 酪蛋白下跌4.4%, 均价降至6122美元/吨;

↓ 乳糖下跌4.3%,均价降至787美元/吨。

品类涨跌图:

盘后点评:

-

无水奶油:市场现货逐渐增加,高价位有所回落,考虑到外盘乳脂偏暖预计不会出现暴跌。

-

无盐黄油:市场现货逐渐增加,价位未随欧美市场上涨而攀升,有所回落。

-

脱脂奶粉:主产区供应压力持续增大,需求亦不振,连续呈下滑趋势。

-

全脂奶粉:本次涨幅最大,总体价位适中,下半年需求提振,供应目前平稳。

综述:

近期欧美外盘方面,欧洲黄油7月下旬再次大幅上涨(平均涨幅8%,高达6500欧元),南北美黄油价格也迅速上升。奶粉类总体表现平淡,欧美脱脂均持续小幅下跌,乳清粉,乳糖也表现低迷。

新西兰进入新产季,投放量逐渐增加,和澳洲一样,目前新产季预测仍然较为乐观。

国内现货市场方面,全脂奶粉有所回暖,而脱脂逐步下跌。黄油需求有所上升,但供应随陆续到货而增加,市场活跃度基本稳定,价格有所回落。

本轮拍卖中乳脂产品并未跟随欧美强劲走势而继续上扬,说明市场超高的价位已经抑制了部分需求,导致了需求方的犹豫;不过如果后续欧美外盘持续紧张,也会对乳品拍卖整体价格有所拉动。

(以上信息根据国际乳品交易平台发布的数据和乳业在线综合点评整理,仅供参考)